Segurança digital

Conheça as práticas mais comuns de golpe no pagamento e como evitá-los

1- Cobrança por boleto de dívidas inexistentes

Um golpe recorrente se dá por meio das instituições dedicadas à cobrança de dívidas de empresas de telefonia, TV a cabo, fornecimento de energia elétrica e até mesmo multas de trânsito, dentre outras. Na prática, essas empresas emitem uma cobrança por boleto em nome do cliente, constando o valor de uma suposta dívida. Além disso, é oferecido um grande desconto caso o devedor opte por quitar o débito por aquele título.

Fato é que a terceirização da cobrança de boleto não é uma prática incomum entre as grandes empresas. Mas, a veracidade das informações e da existência da dívida devem ser devidamente verificadas. Esse contato pode ser direto com a empresa fornecedora dos serviços, a fim de evitar que um boleto clonado seja pago indevidamente.

2- Código de barra e/ou linha digitável corrompidos

Existe uma diferença básica entre código de barra e linha digitável. O código de barras é a representação visual gráfica presente no documento de cobrança. Ele auxilia na leitura automatizada do documento, feito por máquinas e computadores. Já a linha digitável é uma sequência de números utilizada para caso seja necessário digitar manualmente a identificação do documento. A linha é formada por 47 ou 48 números.

Os códigos de barras dos boletos bancários são únicos, cada um trazendo informações sobre determinado pagamento. Assim, qualquer alteração em sua estrutura pode invalidar seu uso, forçando o cliente ou o caixa do banco a digitar manualmente a numeração constante na linha situada logo acima do código.

Uma das formas mais comuns de fraude desse boleto é por meio de um vírus que desabilita os módulos de segurança instalados no computador do usuário, capta suas senhas e informações bancárias, invalida o código de barras e altera os números da linha digitável dos boletos emitidos via internet banking, dando origem a um boleto clonado. Essa alteração desvia o pagamento para uma conta em outro banco, diferente daquele cujo logotipo consta no boleto clonado, desviando também o seu pagamento.

Para quem tem o costume de utilizar os serviços de banco via internet, é indispensável a instalação e a devida atualização periódica de seus programas antivírus e anti-malware. Além disso, vale evitar baixar arquivos suspeitos de fontes desconhecidas e não confiáveis.

3- Cartões de crédito clonados

Uma das formas mais comuns de fraude é a clonagem de cartões de crédito. Ao efetuar uma compra qualquer, os dados do cartão são copiados por dispositivos mal-intencionados instalados nas máquinas de cobrança e replicados para o uso dos golpistas, que fecham negócios que, muitas vezes, excedem o limite de crédito disponível e deixam o cliente em maus lençóis.

Também é comum o phishing, prática em que pessoas com intenções duvidosas programam sites e/ou inventam promoções para roubar dados pessoais dos usuários. Tome cuidado, pois esses sites falsos podem ser divulgados até mesmo pelo Facebook, por meio de anúncios pagos. Eles se passam por sites de marcas reconhecidas para coletar os dados do cartão de crédito. Porém, o comprador nunca receberá o produto que comprou e estará disponibilizando os dados do seu cartão de crédito.

Outra forma de clonagem do cartão é por meio do pagamento de compras on-line em sites não muito confiáveis, que pedem as informações do comprador sem qualquer módulo de segurança que possa prevenir o vazamento desses dados. Isso facilita bastante para os golpistas, certo?

Nesses casos, a responsabilidade pelos danos causados é imputada à instituição financeira, que tem o dever de prestar um serviço de confiança a seus clientes. Esses, por sua vez, contam com a segurança de seus ativos financeiros. Por assumirem o risco inerente à sua atividade, os bancos geralmente são responsabilizados por esse tipo de fraude. A não ser que seja comprovado que o próprio cliente efetuou a clonagem do cartão.

4- Boletos cujo pagamento são opcionais

Alguns boletos apresentam a informação de que o pagamento do boleto é opcional. Porém, há uma forma comum de golpe que atinge, principalmente, proprietários de algum domínio na internet. Esse tipo de golpe abrange também outras coisas e pode alcançar pessoas físicas. Como o registro do domínio precisa ser renovado anualmente, os donos costumam ser o alvo preferidos dos golpistas.

Para saber se a cobrança é real, entre em contato com a empresa fornecedora do produto ou serviço e busque saber mais informações. Normalmente a cobrança fraudulenta apresentada possui logo da Caixa Econômica Federal. Os valores podem ser em torno de R$ 100,00.

5- Phishing por e-mail

O phishing é um tipo de cibercrime que possui o objetivo de enganar os usuários para roubar informações. Dados como o número do CPF, de cartões de crédito e contas bancárias são os principais alvos de quem realiza esse tipo de golpe. É comum os criminosos induzirem o usuário a clicar em um link externo, redirecionando para um anexo, documentos falsos de cobrança ou um arquivo com malware. Portanto, preste atenção nos documentos que chegam no seu e-mail e nos links que acessa.

Cuidados

- Digite a URL que deseja acessar diretamente no seu navegador, evitando acessar pelo seu e-mail;

- Não clique em links recebidos por meio de mensagens eletrônicas, que te induzem a baixar ou executar um arquivo;

- Verifique o arquivo nas ferramentas anti-malware antes de abrir uma mensagem que gere dúvidas sobre a procedência;

- Não forneça seus dados em links não solicitados enviados ao seu e-mail ou em redes sociais;

- Não revele suas senhas para ninguém. E, caso precise salvá-las, certifique-se de seguir as normas de segurança dos seus aparelhos eletrônicos;

- Verifique o endereço de e-mail e a grafia dos documentos recebidos. Geralmente o domínio é diferente do site real, com pequenos erros gramaticais.

Maneiras de evitar os golpes

A maioria desses golpes envolve a adulteração de informações importantes nos boletos. Algumas medidas podem ser tomadas para evitar dores de cabeça com o desvio dos pagamentos. A primeira delas é sempre se atentar para o endereço do beneficiário do pagamento. No caso de boletos legítimos, dificilmente será diferente do endereço da agência bancária emissora. Erros de português também são muito comuns em boletos clonados. Assim, qualquer divergência aparente deve levantar a bandeira vermelha sobre sua autenticidade.

Além disso, havendo suspeita sobre a validade do documento, uma das opções é buscar um dos caixas eletrônicos do banco e verificar se as informações apontadas pelo sistema conferem com aquelas impressas no boleto. Esse é um método fácil e rápido de se certificar sobre o destino do seu tão suado dinheirinho!

Em caso de suspeita de clonagem do cartão de crédito, você precisa realizar alguns passos. Observe a movimentação da sua conta bancária e fique atento a qualquer transação incomum e aos pagamentos efetuados em localidades diferentes do seu domicílio. Nesse caso, entre em contato com o banco e reporte o ocorrido, solicitando o imediato bloqueio do cartão e o eventual estorno dos valores indevidamente debitados.

Continue acompanhando nosso conteúdo no blog e nas redes sociais Facebook, Twitter, Instagram e Linkendin!

Compartilhe nas redes:

Assuntos relacionados

Ver todos posts

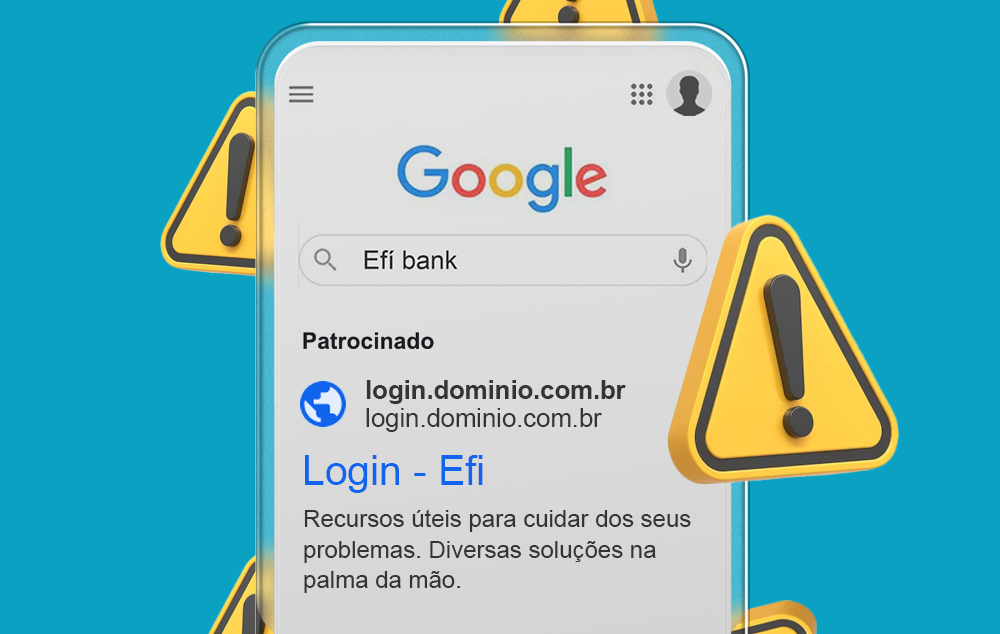

Phishing: os riscos ocultos nos anúncios do Google Ads

Você já fez uma pesquisa no Google e clicou rapidamente no primeiro link que apareceu? Se sua resposta foi sim, é hora de redobrar a...

Ferramenta antifraude: como o Autenticador Efí protege a sua Conta Digital?

Com tantas notícias de golpes virtuais circulando por aí, fica difícil não se preocupar com a segurança do seu dinheiro, não é? Aind...

Engenharia social — o que é, principais ataques e como proteger sua Conta Digital

Definitivamente, o isolamento social causado pela pandemia do Coronavírus (COVID-19) intensificou a digitalização de muitas atividad...

Gostou do que viu por aqui?

Cadastre-se para receber os melhores conteúdos exclusivos sobre tecnologia de pagamentos e gestão, para alavancar de vez os seus negócios.