Pix

Glossário do Pix: 23 termos que você precisa conhecer

O Pix, sistema de pagamento instantâneo brasileiro, já está revolucionando a forma como os brasileiros enviam e recebem dinheiro! Mas, como toda novidade, é comum que surjam dúvidas, principalmente sobre os termos técnicos que envolvem essa ferramenta. Assim, preparamos este glossário do Pix com tudo o que você precisa saber para ficar antenado. Então vamos lá?

Glossário do Pix

Arranjo de pagamento

Arranjo de pagamento se refere a um conjunto de regras e procedimentos que regulamentam a prestação de serviços de pagamento.

Além de conectar todos os envolvidos no processo, que pode ser acessado por pagadores e recebedores, essas regras também facilitam as transações financeiras que usam dinheiro eletrônico como o cartão de débito ou crédito. Ou seja, um arranjo de pagamento é o recurso que possibilita que um pagamento seja efetuado.

API

Sigla para Interface de Programação de Aplicativos (Application Programming Interface).

Portanto, de maneira sucinta, a API tem como principal função permitir que os sistemas comuniquem entre si. No entanto, isso ocorre sem o conhecimento ou intervenção dos usuários, tornando mais claro e seguro o acesso às informações.

Por exemplo: quando você faz uma compra online, o site utiliza uma API para encaminhar as informações do seu cartão de crédito a um aplicativo remoto que faz a verificação dos dados. Assim, ao confirmar o pagamento, o aplicativo remoto encaminha uma resposta ao site liberando o envio da compra. Portanto, para concluir sua compra, algumas plataformas precisaram se comunicar internamente por meio de uma API, entendeu?

Bacen, BC, Banco Central do Brasil

O Banco Central do Brasil, também conhecido como Bacen ou BC, é o responsável por gerenciar e operar o Pix. Portanto, é o responsável por oferecer o pagamento instantâneo, que funciona 24 horas por dia, incluindo fins de semana e feriados.

Cashless

Cashless é uma tecnologia que permite que o pagamento seja feito sem dinheiro ou cartão de débito e crédito.

O pagamento via cashless pode ser efetuado por meio de diversas tecnologias, como aplicativos de celular e pulseiras inteligentes.

Na prática, isso torna o processo de compras mais rápido e seguro nas lojas físicas ou eventos, por exemplo.

Chave de endereçamento

A chave de endereçamento é uma forma de simplificar a iniciação de pagamento. Ao invés de inserir todos os dados da conta, como fazemos com a TED, por exemplo, basta inserir a chave.

Serão disponibilizados quatro tipos de chave de endereçamento. A saber:

- E-mail;

- CPF/CNPJ;

- Número de telefone celular;

- Chave aleatória.

Conta PI (Conta Pagamentos Instantâneos)

É uma conta mantida no Banco Central, com titularidade do participante direto. E esse é o caso da Efí, que está apta a atuar dentro do Sistema de Pagamentos Instantâneos (SPI). Portanto, a Conta PI é uma conta exclusiva para instituições financeiras. E, se você é um usuário final, irá utilizar a conta transacional.

Conta transacional

A conta transacional é oferecida por uma instituição de pagamento e gerenciada por um usuário final.

Então, é por meio dessa conta que você poderá realizar ou receber pagamento instantâneo.

Diretório de Contas Transacionais (DICT)

É o serviço oferecido pelo Bacen para armazenar e organizar as informações das contas transacionais. Além disso, também gerencia as chaves de endereçamento dos usuários Pix. É por meio do DICT que os dados de identificação, como CPF ou CNPJ, e-mail, telefone e QR Code serão cadastrados. Dessa maneira, o usuário consegue realizar ou solicitar as transações em sua conta.

O objetivo do diretório é auxiliar na segurança do arranjo de pagamento instituído pelo Banco Central.

Fintech

Fintech é uma forte tendência do mercado atual, já notaram? A expressão em inglês é a junção das palavras “financial” (financeiro) e “technology” (tecnologia).

Sendo assim, fintechs são startups ou empresas que desenvolvem produtos financeiros totalmente digitais e focados em inovação.

Infraestrutura centralizada de liquidação

É a plataforma que permitirá ao Banco Central computar e liquidar todas as transações eletrônicas, em tempo real, entre diversos serviços financeiros digitais.

Assim sendo, como já comentamos, ela funcionará 24 horas por dia e 7 dias por semana.

Inserção manual dos dados

Resumidamente, a inserção manual de dados é o processo no qual o usuário pagador deve inserir, manualmente, os dados de identificação do usuário recebedor e da respectiva conta transacional para iniciar a transação via Pix.

Instituição de Pagamento (IP)

Essa é fácil, concordam? Afinal, a Efí é uma instituição de pagamento! Em outras palavras, IP’s são empresas que viabilizam os serviços de compra e venda. Ademais, realizam a movimentação de recursos, no âmbito de um arranjo de pagamento entre comprador e vendedor.

Dessa maneira, o cliente de uma IP pode efetuar transações sem estar com moeda física. Ademais, pode receber ou enviar valores para bancos e outras instituições de pagamento.

Liquidante Especial

São instituições que tenham como finalidade prestar serviço de liquidação para outros participantes. No entanto, elas não ofertam o envio ou recebimento de um Pix a usuários finais.

Portanto, essa modalidade ficará responsável por operar o Pix garantindo tecnologia e conexão, sem nenhum contato direto com os clientes finais.

Meio eletrônico de pagamento

Uma dica: o Pix é uma nova opção de meio eletrônico de pagamento.

Ou seja, qualquer tipo de transação por meio de um computador, plataforma de pagamento digital, aparelhos mobile e até por moedas virtuais é considerado um meio eletrônico de pagamento.

Quando você faz uma compra de produto ou serviço no ambiente digital, o meio eletrônico de pagamento sempre será o recurso utilizado para realizar a transação financeira. Sendo assim, vale para depósitos, débito automático e até compras por meio de boleto.

Near-field communication (NFC)

NFC é a sigla para “near-field communication”, que em português significa “comunicação por campo de proximidade”.

É uma tecnologia de curto alcance sem fio, que permite a troca de informações, de maneira rápida, entre aparelhos eletrônicos habilitados para NFC. Essa tecnologia já é comum em diversos aparelhos, principalmente em smartphones, smartwatches e pulseiras inteligentes.

No Pix, a NFC será usada como um dos meios para se efetuar o pagamento instantâneo.

Dessa forma, usando a NFC você estará mais seguro, não correrá o risco de ter a conexão interceptada e nem seus dados roubados.

Participante direto

Quer um exemplo fácil? A Efí é um participante direto!

Então, podemos entender como “participante direto” toda instituição financeira ou de pagamento que foi autorizada a participar do Sistema de Pagamentos Instantâneos (SPI).

Dessa maneira, essas instituições precisam possuir conta PI (Conta Pagamentos Instantâneos) no Banco Central e conexão à infraestrutura centralizada de liquidação. E, dessa maneira, podem ofertar uma conta Pix ao usuário.

Participante indireto

São instituições financeiras ou de pagamento que oferecem uma conta transacional para o usuário, mas que não possuem conta PI (Conta Pagamentos Instantâneos) no Bacen e nem conexão à infraestrutura centralizada de liquidação.

Portanto, os participantes indiretos deverão realizar suas liquidações por intermédio de um participante direto.

Pix (pagamento instantâneo)

O tão comentado e revolucionário Pix é o nome da modalidade de pagamento instantâneo do Banco Central que permitirá transferências de valores, em segundos, nos 365 dias do ano.

Por meio do Pix, a transferência de valores entre pessoas (físicas e jurídicas) ou até mesmo para órgãos públicos, se tornará imediata e sem restrições de dias e horários como acontece no TED e no DOC, por exemplo.

PSP

PSP é a sigla para Payment Service Provider, que significa Provedor de Serviço de Pagamento. Os PSPs são instituições financeiras que oferecem serviços para pagamentos digitais, como a Efí.

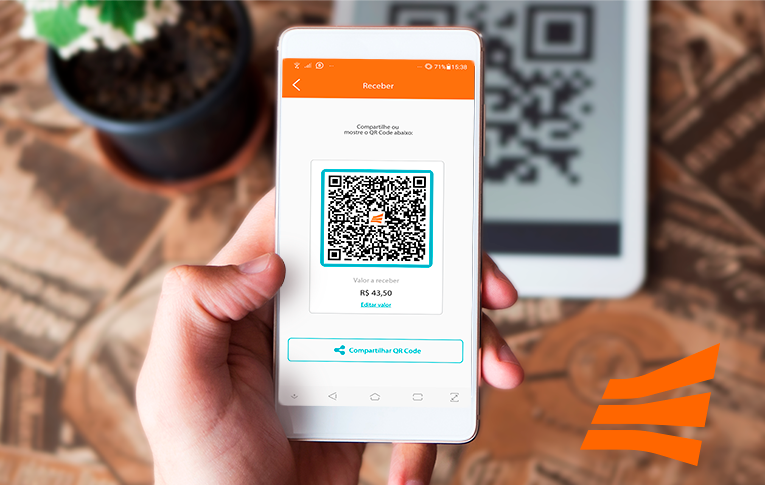

QR Code

QR Code é um código de barras bidimensional que pode ser facilmente escaneado usando a maioria dos telefones celulares equipados com câmera.

No entanto, hoje, no caso do Pix, o QR Code tem o papel de facilitar a iniciação da transação de pagamento instantâneo.

QR Code dinâmico

Semelhantemente, o QR Code dinâmico possui um código exclusivo para cada transação e pode ser usado para facilitar a conciliação e automação comercial.

É por meio dele que você conseguirá inserir, além do valor, outras informações, como a identificação do recebedor.

No Pix, será comum encontrar esse tipo de código em pagamentos de boletos e cobranças de e-commerces, por exemplo.

QR Code estático

O QR Code estático, por sua vez, pode ser usado em múltiplas transações de pagamento.

Assim, usando este código, você tem a possibilidade de definir um valor fixo para um produto ou permitir que o pagador faça a inserção do valor.

Este é o QR Code ideal para a venda de ingressos, por exemplo.

Sistema de Pagamentos Instantâneos (SPI)

As transações via Pix serão viabilizadas por meio da plataforma unificada SPI.

Ela foi desenvolvida e será gerida pelo Banco Central do Brasil, com o propósito de disponibilizar as transferências automáticas 24 horas por dia, todos os dias do ano, mesmo aos finais de semana e feriados.

No entanto, se preferir, ouça esse conteúdo no podcast!

Então, viu como é fácil? Portanto agora, que você já está mais familiarizado com os principais termos do Pix, que tal descobrir tudo o que você precisa saber sobre o pagamento instantâneo?

Por fim, não se esqueça, para fazer parte do lançamento Pix em novembro, basta entrar em contato com a gente! Então, até a próxima!

Compartilhe nas redes:

Assuntos relacionados

Ver todos posts

Como aceitar pagamentos por Pix no seu site de aposta esportiva?

Estudos apontam que os depósitos feitos por meio do Pix lideram o segmento de aposta esportiva e devem movimentar 52 bilhões de reai...

O Pix Garantido vai substituir o cartão de crédito? Respondemos as principais dúvidas

Que o Pix é um sucesso, não há como negar: o Brasil já ocupa o 5º lugar entre os países com mais transações em tempo real do mundo. ...

6 motivos para usar o Pix Cobrança (e como integrar a API Pix)

Você, sem dúvidas, já usou o Pix algumas vezes essa semana, certo? Isso é porque o Pix é uma modalidade de pagamento ágil, prática e...

Gostou do que viu por aqui?

Cadastre-se para receber os melhores conteúdos exclusivos sobre tecnologia de pagamentos e gestão, para alavancar de vez os seus negócios.